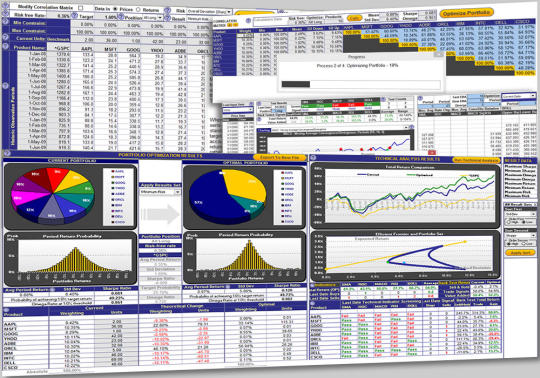

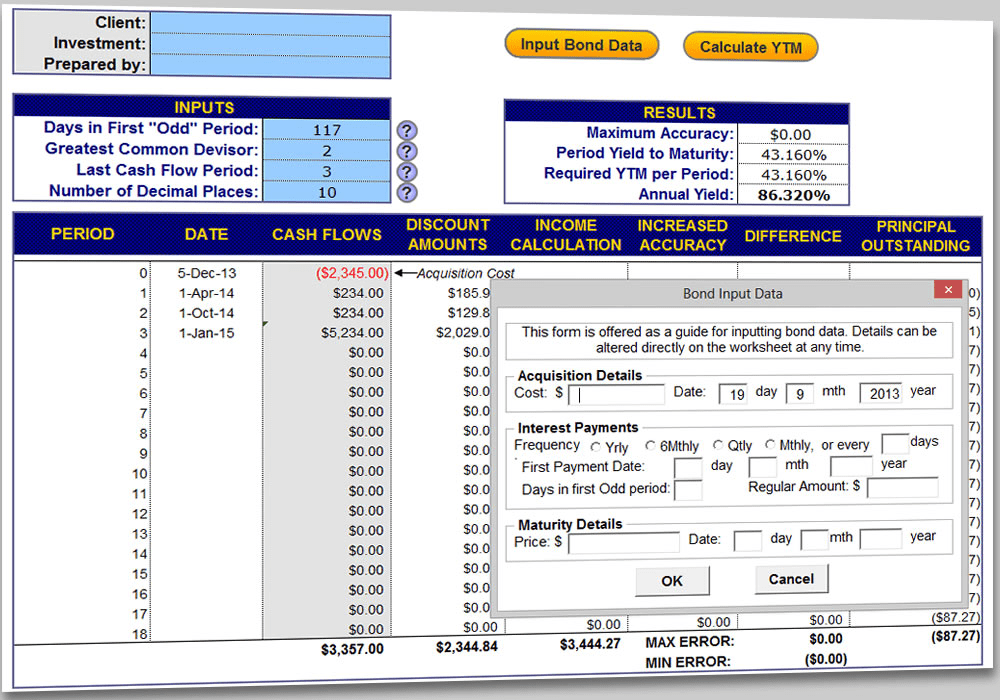

Porteføljeoptimeringsmalen identifiserer de optimale kapitalvektene for en portefølje av finansielle investeringer som gir den høyeste avkastningen for laveste risiko basert på avkastningsrisikoprofilen og korrelasjonen mellom individuelle investeringer. Utformingen av porteføljeoptimeringsmodellen gjør at den kan brukes til enten finansielle instrumenter eller forretningsstrømporteføljer. Porteføljeoptimaliseringsmal er intuitiv og fleksibel med hjelpsymboler overalt for å bistå med innspilling og tolkning av resultatene. Inngang av historiske data for analysen støttes av alternativer for å angi absolutt pris eller avkastning, antall nåværende enheter og et verktøy for å laste ned lange perioder med finansmarkedsdata for verdipapirer.

Avanserte optimaliseringsalternativer inkluderer innstilling av minimums- og maksimumsbetingelser for vektinger i optimale portefølje- og risikoanalysemuligheter for generell volatilitet under Sharpe-forholdet, nedsatt risiko eller halvavvik under Sortino-forholdet og gevinst / tap under Omega forhold. Optimalisering gir sannsynligheten for å oppnå en målrente beregnet via Monte Carlo-simulering. Porteføljeoptimaliseringsresultatene vises med vektingskart og returfordeling samt oppkjøps- og likvidasjonsaksjoner som kreves. Alternative og tilpassede porteføljer langs den effektive grensen kan lastes inn. Teknisk analyse leveres med tilbaketestet totalavkastning fra signalhandel og automatisk optimalisering av parametere.

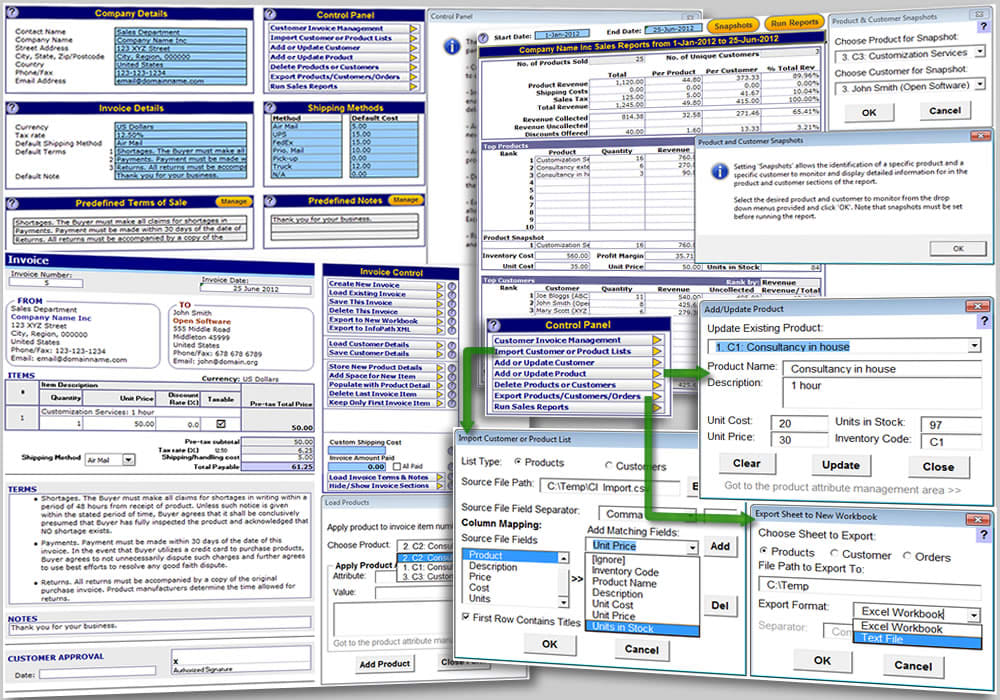

Støtter blandede lange / korte posisjonporteføljer. Utfører tilbake testet rullende optimalisering. Teknisk analyse har blitt lagt til med evnen til å optimalisere konstante parametere for å maksimere tilbakeprøvd avkastning på kjøp og salgssignaler. Inkluderer detaljert analyse og kartlegging av enkelt bevegelige gjennomsnitt, endringshastighet, flytte gjennomsnittlig konvergens / divergens, relativ styrke og Bollinger-bånd. Gir muligheten til å søke et kapitalbeløp likt til startporteføljevekter. Last ned data i sanntid

Kommentarer ikke funnet